导师简介

如果你想申请德国柏林洪堡大学 金融学系博士,那今天这期文章解析可能对你有用!今天Mason学长为大详细解析柏林洪堡大学的Prof.Horst的研究领域和代表文章,同时,我们也推出了新的内容“科研想法&开题立意”,为同学们的科研规划提供一些参考,并且会对如何申请该导师提出实用的建议!方便大家进行套磁!后续我们也将陆续解析其他大学和专业的导师,欢迎大家关注!

PhD导师简介(493)")

作为柏林洪堡大学(Humboldt-Universität zu Berlin)应用金融数学与应用随机分析研究小组的核心成员,导师是当今金融数学、随机控制与市场微观结构领域的杰出学者。

他目前担任柏林洪堡大学数学系教授,并在多个国际学术机构中担任重要角色。导师的学术生涯始于德国顶尖学府,拥有数学与金融数学的博士学位,随后在多个国际知名大学(如伦敦政治经济学院、纽约大学等)从事博士后研究或访问学者工作。

研究领域

导师的教学领域涵盖金融数学、随机分析、随机控制理论以及市场微观结构分析。他教授的课程包括但不限于《金融数学导论》、《随机微积分》、《随机控制与优化》以及《市场微观结构理论》。这些课程为学生提供了从基础理论到前沿应用的系统性训练,特别适合对金融市场动态和数学建模感兴趣的学生。

导师的研究兴趣主要集中在以下几个方面:

- 随机控制与优化:研究金融市场中的最优决策问题,如最优交易策略、投资组合清算和风险管理。

- 市场微观结构:分析订单簿动态、价格形成机制以及交易约束对市场流动性的影响。

- 均值场博弈:探索多主体交互场景下的动态博弈问题,应用于市场进入、交易策略优化等。

- 粗糙波动率建模:研究非标准随机过程(如分数布朗运动、霍克斯过程)在金融市场波动率建模中的应用。

- 跨市场建模:分析具有有限传输能力的跨国或跨区域金融市场的动态行为。

研究分析

1.Pontryagin Maximum Principle for Rough Stochastic Systems and Pathwise Stochastic Control

内容与发现:该文扩展了经典庞特里亚金最大值原理,应用于具有粗糙路径的随机系统,提出了一种路径依赖的随机控制框架。研究解决了非标准随机过程(如分数布朗运动)下的控制问题,为金融市场中的动态优化提供了新工具。

影响:该研究填补了粗糙路径理论在控制问题中的空白,为复杂金融系统(如高频交易)的建模提供了理论支持,对后续随机控制研究具有重要启发。

2.Path-dependent Fractional Volterra Equations and the Microstructure of Rough Volatility Models driven by Poisson Random Measures

内容与发现:该文研究了路径依赖的分数沃尔泰拉方程在粗糙波动率模型中的应用,结合泊松随机测度分析市场微观结构。研究揭示了非标准随机过程如何捕捉金融市场的波动特征。

影响:该文为波动率建模提供了新视角,推动了粗糙波动率模型在期权定价和风险管理中的应用,受到金融数学领域的广泛关注。

3.A Mean Field Games of Market Entry: Portfolio Liquidation with Trading Constraints

内容与发现:该文通过均值场博弈框架分析市场进入与投资组合清算问题,考虑交易约束对策略的影响。研究提出了一种多主体动态优化模型,揭示了市场竞争对清算策略的塑造作用。

影响:该研究为机构投资者的清算策略提供了理论依据,对高频交易和市场流动性研究具有重要实践意义。

4.Convergence of Heavy-Tailed Hawkes Processes and the Microstructure of Rough Volatility

内容与发现:该文研究了重尾霍克斯过程的收敛性及其在粗糙波动率模型中的应用,揭示了市场微观结构中订单流的动态特征。研究为高频数据分析提供了新工具。

影响:该文推动了霍克斯过程在金融建模中的应用,为理解市场波动和交易行为提供了重要洞察。

5.Optimal Trade Execution under Endogenous Order Flow

内容与发现:该文研究了内生订单流下的最优交易执行策略,分析了市场参与者的交易行为对价格影响的动态作用。研究提出了一种优化算法,平衡执行成本与市场冲击。

影响:该研究为高频交易和算法交易提供了理论支持,对交易策略设计和市场效率分析具有实践价值。

6.Portfolio Liquidation under Transient Price Impact - Theoretical Solution and Implementation with 100 NASDAQ Stocks

内容与发现:该文研究了瞬时价格影响下的投资组合清算问题,提出了理论解并在100只纳斯达克股票上进行实证检验。研究验证了模型在实际市场中的有效性。

影响:该文将理论与实证结合,为机构投资者提供了可操作的清算策略,对金融工程领域具有重要参考价值。

项目分析

1.Extended Mean-Field Control Problems with Multi-Dimensional Singular Controls

研究领域:均值场控制理论

内容与发现:该项目扩展了均值场控制理论,研究多维奇异控制问题,应用于金融市场中的多主体优化场景(如投资组合管理、交易策略)。项目提出了新的数学框架,解决了复杂交互系统中的控制难题,发现奇异控制在市场动态中的关键作用。

2.A Cross-Border Market Model with Limited Transmission Capacities

研究领域:跨市场金融建模

内容与发现:该项目研究了具有有限传输能力的跨国金融市场动态,构建了一个随机模型分析市场间的价格传导和流动性约束。项目发现传输限制显著影响市场效率和价格波动,为跨境交易提供了优化建议。

3.Red Noise in Continuous-Time Stochastic Modelling

研究领域:随机建模

内容与发现:该项目研究了连续时间随机模型中的红噪声(低频噪声)特性,分析其在金融市场波动率建模中的作用。项目提出了新的建模方法,揭示了红噪声对长期市场动态的显著影响。

研究想法

基于导师的研究领域和发表文章,以下提出几个新颖且可行的研究方向,旨在为申请学生提供创新性开题立意。这些想法结合了金融数学的前沿趋势和实际应用需求。

1.基于粗糙波动率的多资产期权定价模型

- 立意:结合导师在粗糙波动率模型中的研究,开发一种适用于多资产组合的期权定价框架,考虑路径依赖和非标准随机过程(如分数布朗运动)。

- 创新性:现有期权定价模型多假设单一资产或标准布朗运动,该研究可填补多资产场景下的理论空白。

- 可行性:利用导师提出的分数沃尔泰拉方程,结合高频数据实证检验,验证模型在复杂市场中的适用性。

2.均值场博弈下的动态市场退出策略

- 立意:扩展导师在均值场博弈中的研究,构建一个动态市场退出模型,分析多主体在流动性约束下的退出决策。

- 创新性:现有研究多聚焦市场进入,该研究关注退出策略,探索市场崩盘或流动性危机中的博弈行为。

- 可行性:基于导师的均值场控制框架,结合真实市场数据(如2008年金融危机)进行模拟分析。

3.跨市场高频交易的网络效应建模

- 立意:基于导师的跨市场建模研究,开发一个网络模型,分析高频交易在跨境市场中的网络效应和价格传导机制。

- 创新性:将网络科学引入金融建模,探索交易者之间的交互网络如何影响市场动态。

- 可行性:利用导师的跨市场模型,结合图论和机器学习方法,分析真实交易网络数据。

申请建议

1.深入研究导师的学术成果

- 建议:仔细阅读导师的代表性论文,重点理解其研究方法(如粗糙路径理论、均值场博弈)和核心发现。尝试复现部分数学推导或实证分析,展示对研究细节的掌握。

- 实施:在申请邮件中提及具体论文(如“Pontryagin Maximum Principle for Rough Stochastic Systems”),并提出自己的见解或扩展想法,表明学术契合度。

2.强化数学与编程技能

- 建议:导师的研究高度依赖随机分析、数值模拟和高频数据处理,学生需熟练掌握随机微积分、Python/MATLAB编程以及数据分析工具。

- 实施:选修相关课程(如《随机过程》、《数值分析》),参与金融建模项目或Kaggle竞赛,积累实证研究经验。

- 创新思考:在申请材料中附上自己完成的金融建模代码或分析报告,突出技术能力。

3.撰写针对性的研究计划

- 建议:研究计划应直接呼应导师的研究兴趣,例如提出基于霍克斯过程的高频交易模型或跨市场流动性分析。计划需包含明确的研究问题、方法和预期贡献。

- 实施:参考导师的论文结构,设计一个小型研究框架(如均值场博弈在清算中的应用),并在计划中引用导师的理论成果。

4.准备跨学科背景

- 建议:导师的研究涉及金融、数学和计算机科学的交叉,学生需展示跨学科能力,如经济学背景、机器学习技能或金融市场知识。

- 实施:选修金融工程或机器学习课程,参与跨学科研究项目(如市场微观结构分析)。在申请材料中突出相关经历。

- 创新思考:提出一个结合机器学习和随机控制的研究方向,如利用深度学习优化交易执行策略。

博士背景

Sophia,985本,英国G5经济学博士毕业,研究方向包括:宏观经济学,货币政策,金融市场等。在《Journal of Monetary Economics》等国际权威学术期刊上发表论文。Sophia学长擅长经济学方向研究型博士申请辅导,包括:选校定位,套磁辅导,研究计划写作辅导,个人陈述写作,以及面试辅导。成功帮助学生取得英国G5、新加坡和香港高校商科方向的博士offer。

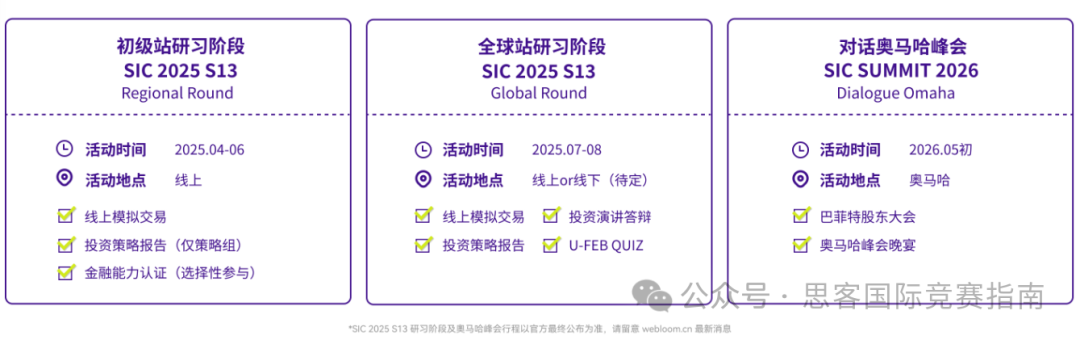

【竞赛报名/项目咨询+微信:mollywei007】